El 92 % de las aportaciones, personales e institucionales, y los rendimientos que la inversión de las mismas generen a lo largo de los años, constituyen el ahorro acumulado a tu nombre, que se transformará en el cobro de una pensión vitalicia en el momento de causar la prestación.

El 8 % de las aportaciones incorpora un importante elemento de solidaridad y se destina a generar el capital adicional, que permite obtener una pensión adecuada cuando la persona no alcanza la edad de jubilación, por causa de una incapacidad permanente o fallecimiento.

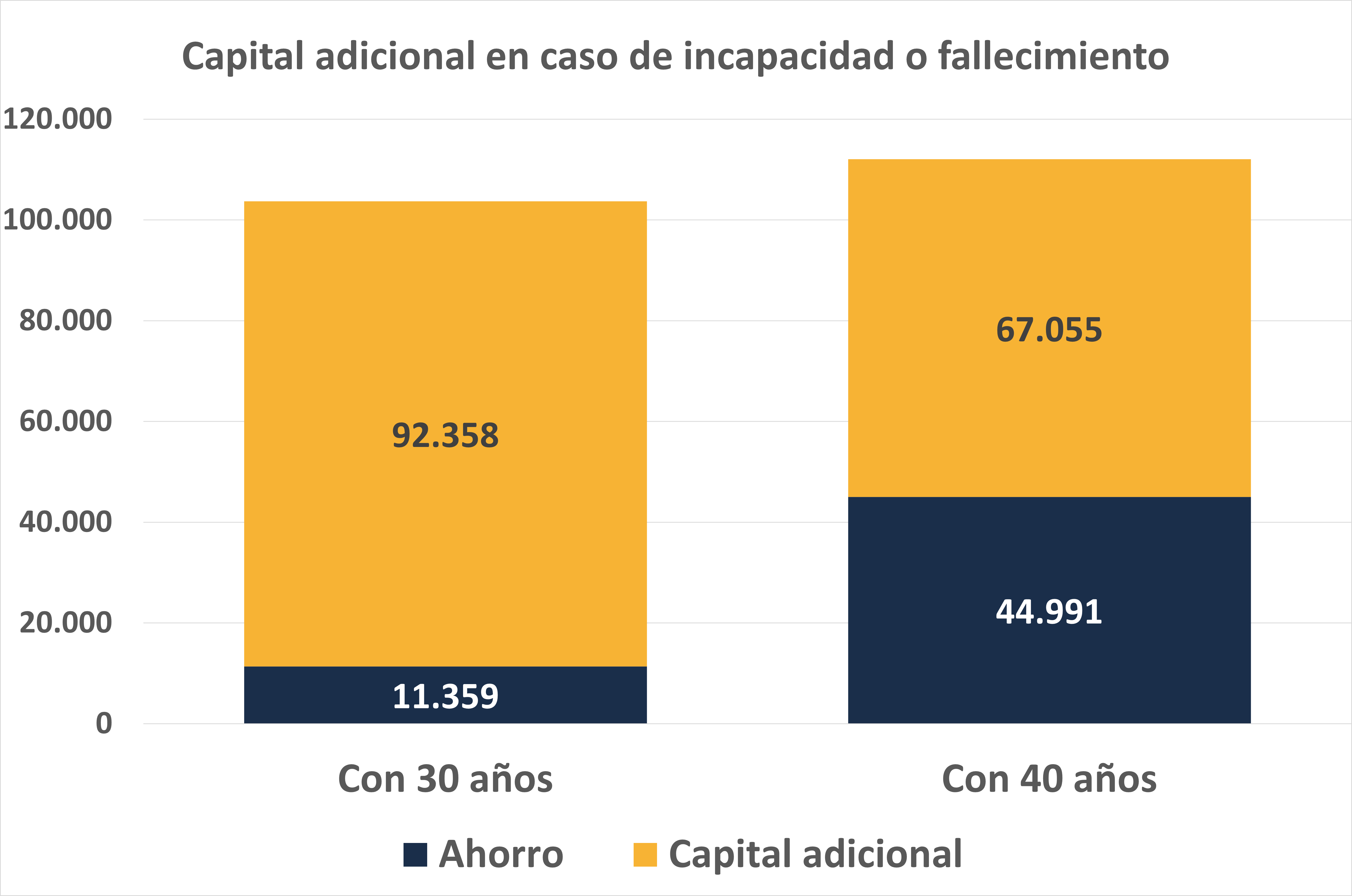

El capital adicional completa el ahorro y permite generar una pensión vitalicia.

El importe del capital adicional son las aportaciones que la Institución y la persona cotizante hubieran realizado hasta alcanzar la edad de jubilación fijada en el Sistema Público de Seguridad Social o similar, tomando como base la media de lo aportado los últimos 12 meses, e incrementado un 20%.

Veamos el capital adicional de una persona que se dio de alta con 25 años y que se incapacita o fallece con 30 años o con 40 años.

Hipótesis: Rentabilidad 3,60 %, IPC 2,00 % y aportación 77,57 € (aportación ahorro 92 % de la aportación).

Ver vídeo ¿Cómo se calcula tu pensión en Elkarkidetza?

100%

Socio/a de Elkarkidetza